《会计学 企业决策的基础 复习笔记》由会员分享,可在线阅读,更多相关《会计学 企业决策的基础 复习笔记(5页珍藏版)》请在装配图网上搜索。

1、1、财会信息的质量

v 相关;信息足以重要以致影响企业决策的信息,帮助确认或更正投资者的预期。信息必须及时才能相关。

v 可靠:能够依赖信息并可验证它的准确性。

v 可比:不同公司的财务信息可以进行比较。

v 以致:公司的经营结果能在不同年份进行追溯。

2、财务报告的假设和原则

v 会计主体假设(separate entity assumption):财务报告不包括任何关于个人或其他公司的信息。

v 会计分期假设(time-period assumption):会计人员将企业的经营分成期间。

v 持续经营假设(going-concern assumption):公司在可预见的未

2、来一直持续下去。

v 历史成本原则(historical-cost principle):资产按照公司花费的原始成本记录,因为资产成本是可靠的——无偏且可考证。

v 充分披露原则(full-disclosure principle):公司应该提供任何可能影响报表使用人的一些环境或事项的会计信息。

3、资产的重要特征

v 具有能直接或是间接产生未来净现金流的未来可能收益。

v 特定主体可以获得收益并控制他人接近该资产。

v 使主体享有资产收益的交易已经发生。

4、确认收入或是费用的依据

v 收付实现制(revenue-recognition principle):当收入实现并且款

3、项收回有合理保证时应确认收入。

v 匹配原则(matching principle):费用的确认取决于其所产生的收入何时确认。

v 权责发生制(accrual-basis accounting):在交易的经济实质已经完成时确认收入。

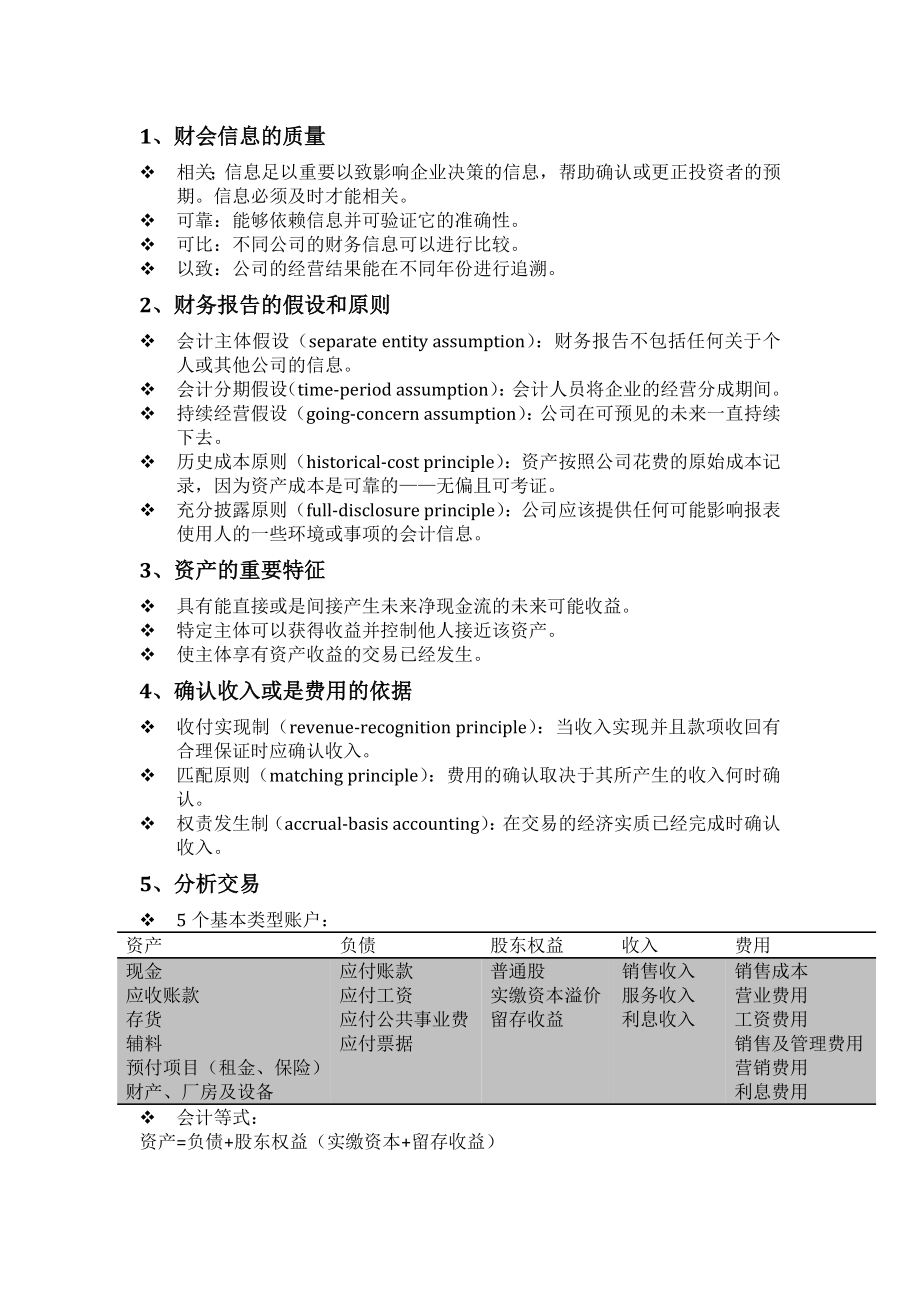

5、分析交易

v 5个基本类型账户:

资产

负债

股东权益

收入

费用

现金

应收账款

存货

辅料

预付项目(租金、保险)

财产、厂房及设备

应付账款

应付工资

应付公共事业费

应付票据

普通股

实缴资本溢价

留存收益

销售收入

服务收入

利息收入

销售成本

营业费用

工资费用

销售及管理费用

营销费用

4、

利息费用

v 会计等式:

资产=负债+股东权益(实缴资本+留存收益)

6、日记账、总分类帐与试算平衡表

v 企业按照时间顺序,使用借贷方的交易记录被称作日记帐分录(journal entry)

举例:

日期或交易号

交易

借方 debit,DR

贷方 credit,CR

6月1日

现金

应付票据

16500

16500

使该分录易于追踪的形式

有借必有贷,借贷必相等

v 从日记帐上将交易过账到一个按照账户从新分类的账簿,该账簿为总分类帐(general ledger)。总分类帐是公司财务信息的主要记录,由账户构成。

v 账户是财务信息的基本

5、划分单位,账户是用来积累每项资产、负债、权益、收入和费用的货币金额记录。公司的所有账户都可以在会计科目表(charts of accounts)中找到。

v 试算平衡表(trial balance):在会计期末编制,列举了所有公司账户及其借方和贷方余额,编制该表是为了确保会计记录平衡。

7、会计循环

分析并在日记帐中记录交易。

将日记帐分录过账到总分类帐。

在会计期末编制未调整的试算平衡表。

编制调整日记账分录并过账到总分类帐。

编制调整后试算平衡表。

编制财务报表。

编制结账分录以结清暂时性账户并过账到总分类账。

编制结算后试算平衡表。

8、权责发生制与会计循环

v

6、会计人员使用权责发生制编制财务报表,即当收入赚取时确认收入——在总分类帐中计入,并确认为产生收入而发生的费用。

v 调整分录和应计及递延

应计收入

应计费用

递延收入

递延费用

特征

行动在先,现金在后

行动在先,现金在后

现金在先,行动在后

现金在先,行动在后

描述

已经赚取收入,但为收到现金

已经使用资源,但是尚未付费

已经收取现金,将来提供商品或服务

已经支付费用,但是尚未耗用资源

调整分录

计入应计收入

计入应计费用

视为负债,记录以赚取的任何收入

视为资产,记录已耗用部分

v 应计交易。应计收入(accrued revenue),已经赚取

7、但是尚未收回现金或以前尚未记录的收入。应计费用(accrued expenses)已经发生但是尚未以现金支付或以前尚未记录的费用。常见的例子:应计利息费用和利息收入,利息费用是使用别人钱的成本与时间流逝有关,即使尚未支付仍要反映在利润表中;附带利息的应收款项,与利息费用一样,会增加股东权益,被计入其他应收款;其他应计收入和费用,如应付职工薪酬等,需要计入当期。

v 递延交易。递延收入,如预收收入不是利润表账户,当收入赚取时,将预收收入账户中的金额转移到销售收入;递延费用,通常有四种(保险、租金、辅料、设备),保险和租金会随着时间流逝逐渐从预付账户过渡到费用账户,辅料随着使用情况从辅料账户转移

8、到辅料费用账户,设备则会在折旧账户中结算。

v 设备和折旧。折旧(depreciation)是指将资产成本分摊到其使用的会计期间的过程。资产负债表会单独列出折旧费用。为了与之匹配,贷记产生了累计折旧账户(accumulated depreciation),这是一个资产抵减账户,最后资产负债表中,累计折旧的余额从与之相关的资产账户中扣除,即账面价值(账面价值=资产成本—累计折旧)。

v 结账机制:把收入和费用最终记录到留存收益中;使费用和收入的账户余额为零,而资产账户、负债账户与股东账户是永久账户或称实际账户它们会从一个会计期末结转至下一个会计期间。通过使用被称为结账分录(closing e

9、ntries)的期末日记账分录,将收入和费用账户的余额减少为0。

9、商品运营的会计处理

v 一个会计期间销售商品的总成本被称为销货成本(cost of goods sold, COGS),销售收入和销货成本之间的差异就被称之为毛利(gross profit)。

v 营业周期是公司花钱并变成更多钱的一系列企业活动。如图。

v 记录采购。存货的采购成本包括公司购买购买商品并使其供销售所发生的所有费用。企业有两种方法记录存货交易的方法——永续法和定期法。

v 永续盘存制(perpetual inventory system):会计人员会在采购时把存货的每次采购之间计入存货账户,相似的,每

10、当一件商品被销售出去,会计人员会将那件商品的成本——销货成本——从存货账户上移除。

运费处理,当企业为其采购的货物支付运费时,这笔费用被称为购货运费,被认为是存货成本的一部分。如果购买条件是起运地离岸价格(free on board shipping point,FOB shipping point),那么货物所有权在起运地(供应商仓库)装让给买主,并且从此时开始主要由买主承担运输费用。如果购买条件是目的地到岸价格(FOB destination),供应商支付运费直到货物到达目的地,那时所有权才转让给买主。销货费用会计入利润表中,是一笔营业费用。

v 采购退回及折让,当企业退回采购商品时,

11、这笔交易被称为采购退回,相应金额从存货成本中扣除。对于被损坏或者有瑕疵的产品,如果买主留用则扣减成本,被称为采购折让。当公司有采购折让时,就像购买了打折商品,存货账户将被减少。采购退回及采购折让(purchase returns and purchase allowances)通常写在一起,贷记存货账户减少余额。

v 采购折扣,采购折扣是以降低购买价格回报迅速付款。如,2/10,n/30,读为“2,10;净,30”,意味着如果买主能在开票10日内付清款项,就可获得2%的折扣,否则就必须在30日以内付清全部货款。

v 总额法与净额法:总额法处理采购时记录的是采购价格的全额。另一种方法净额法,

12、即采购价格按照假设拿到折扣的情况进行记录。

v 销售商品。销售额是除去销售退回、折让和给顾客的折扣之后的净额。销售中典型的企业活动有:客户下订单;公司批准订单;仓库选出货物准备运输;公司运输货物;公司向顾客收账;公司收到商品付款。这些步骤的目的是:确保企业将商品或者服务销售给能付款的顾客;确保运输的商品或服务是顾客订购的;确保向顾客进行正确的收账并收到付款。

v 销售退回及折让。公司的顾客可能会退回商品,公司也可能为售出的商品提供折让。这些金额要么作为减项记入销售收入,要么记入单独的账户——销售退回及折让。如果使用单独账户,应有借方余额,该账户是收入抵消账户。为了编制利润表该账户的余额将从

13、销售收入中扣除,所以通常利润表中只能看到净销售这个术语。当退回商品时应贷记顾客的应付账款。

v 销售折扣和运输条件销售折扣的条件与之前的采购相同。销售折扣的金额可以直接从销售收入中减除。

v 多步式利润表(multiple-step income statement)强调净利润的组成部分,包括:毛利,销售减去销货成本;营业利润,毛利减去营业费用;其他利润和费用,与企业日常经营无直接关系。

10、存货的报告与分析

v 存货成本流转假设。存货成本流转是指商品在公司的实体流转过程。会计上所关心的存货成本流转,,强调的是商品经过公司时的相关成本流转,而不是指商品的实体流转。会计所做出的用来计算

14、利润表中的销货成本和资产负债表中的期末存货成本的假设称为存货流转成本假设。按照GAAP,公司可以选择某一种存货流转假设,比较常用的有四种。

v 个别计价法(specific identification)指按个别商品的实际购货成本记录销货成本和期末存货。因为个别计价法记录的是特定商品的成本,因此采用个别计价法的公司实际上跟踪的是那些商品已经售出,这样就无须假设商品的售出顺序。采用个别计价法时,必须确定每一售出的物件来自那一批特定存货,且按照哪个特定的单位成本购进的。个别计价法可以用来确定数量较小的大型奢侈物品的成本。

v 加权平均成本法(weighted average cost)公司将待

15、售商品的成本进行平均计算,然后再按该加权平均成本来计算销货成本和期末存货成本。平均单位成本是用待售商品的销售成本总和除以总待售商品数目计算得到的。

v 先进先出法(first-in first-out method,FIFO method)是计算存货成本流转时常用的,即最早购入的商品最先售出。在会计期末剩下商品的成本由最近采购商品的成本决定。

v 后进先出法(last-in first-out method, LIFO method)是假设最后购入的商品最先售出的存货成本流转法。最后采购的商品的成本被指定为销售成本,所以期末存货成本就被假设为最早采购的商品成本。人们对后进先出法颇有微词,因

16、为企业可以在不改变销售的情况下仅凭在会计期末进行一次额外的存货采购就改变销货成本。

v 存货计价的复杂性:成本与市价孰低法(lower-of-cost-or-market,LCM)。存货在资产负债表中属于资产,以成本记录。为确保存货没有被夸大,GAAP要求公司在会计期末,不管是单件物品还是全部存货,都要对比其存货的成本和存货的市场价值,要求公司采用成本与市价(或重置成本)中较低者来编制财务报表。有关重置成本的信息也常常用于制定各种存货物件的销售策略,关系到存货采购决策。公司对过时的商品做减值处理,并将数目相同的费用计入销货成本。

11、存货流转成本对财务报表的影响。

v 销货成本与存货成

17、本的差异

平均成本—定期加权平均

定期—先进先出法

定期—后进先出法

永续—加权平均成本法:公司必须在每一次发生采购或是销售时计算新的加权平均成本,这种方法也被称做移动加权平均法。

永续—先进先出法:每笔销售的销售成本都必须在销售时就进行计算并记录下来。其结果与定期—先进先出法一致。

永续—后进先出法:每实现一次销售交易,销售成本都得由至销售当天的最后一笔采购来决定。

期初存货+采购=待售商品销售成本

待售商品销售成本—期末存货=销货成本

v 不同的成本流转法对所得税的影响:当公司面临存货成本上升时,公司常常采用后进先出法,从而可以省下数额巨大的税款。以实现节税和现金流的最大

18、化。

v 存货周转率=销货成本÷平均存货

平均存货周转天数=365÷存货周转率

12、应收账款和坏账费用

v 信贷展期:企业通过赊销来吸引客户,给予其客户信贷展期的权利。

v GAAP要求反映在资产负债表中的应收账款必须是企业认为能收回的,该数额被称为应收账款的可实现净额(NRV)。企业常常采用备抵法(allowance method)来计算无法收回的数额。GAAP要求公司应该根据配比原则把因销售活动产生的收益和该销售活动中因为客户可能无法偿付现金而形成的费用置于同一利润表中,其相应的费用账户名称称为坏账费用(bad debts expense)。

v 坏账准备(allowance for uncollectible accounts)是资产的备抵账户,用来贷记数额直至企业确认一笔坏账并将其注销。坏账准备的数额在资产负债表上显示为应收账款的减除部分。

v 坏账费用的估算方法

备抵法—销售额百分比法:销售额百分比法

会计学 企业决策的基础 复习笔记

会计学 企业决策的基础 复习笔记