《Eviews中的ARMA模型的识别定阶建模》由会员分享,可在线阅读,更多相关《Eviews中的ARMA模型的识别定阶建模(8页珍藏版)》请在装配图网上搜索。

1、§ 13.4自回归移动平均模型ARMA(p,q)

•、自回归移动平均模型的概念

如果平稳随机过程既具有自回归过程的特性又具有移 动平均过程的特性,贝U不宜单独使用A&p)或M4⑷模 型,而需要两种模型混合使用。由于这种模型包含了 自回归和移动平均两种成分,所以它的阶是二维的, 由p和g两个数构成,其中p代表自回归成分的阶数, g代表移动平均成分的阶数,记^ARMA(p, q),称作 自回归移动平均混合模型或称为自回归移动平均模型。

最简单的自回归移动平均模型是47?胚4(1, 1),其具 体形式为:

儿=% 儿一1 +ut~ (13.4.1)

模^ARMA(p,q)的一般表达式为

2、儿=0]儿 _1 + 02 儿一2 + ''' + py t-p + Ut~ 0\Ut-\ - 02Ut-2 - OqUt-q

(13.4.2) 显然,ARMA(O,q)=MA(q). ARMA(pfi)=AR(p), 因此,MA⑷和可以分别看Y^ARMA(p,q), 当p=0和沪0时的特例。

ARMA(p^模型的优点是能以较少的参数描写单用 AR(p)^MA⑷过程不能经济地描写的数据生成过程。 在实际应用中,用ARMA(p,q)拟合实际数据时所需阶 数较低,卩和g的数值很少超过2。因此,ARMA模型 在预测中具有很大的实用价值。

二、ARMA模型阶数的确定和模型的估计

(一)ARMA

3、模型阶数的确定

我们如何描述一个平稳随机过程的经济系统,我们 的基本想法是从随机过程抽取样本,再根据样本数 据建立模型。

那么,是建立AR模型、MA模型还是ARMA模型?这 就需要确定卩和g的数值各是多少,为此需要计算样 本数据的自相关系数和偏自相关系数。而这个计算是 一个复杂的过程,为了实际应用的方便我们采用直接 利用计算机软件EViews来判断p和g的数值各是多少, 从而就确定了模型和模型的阶数。

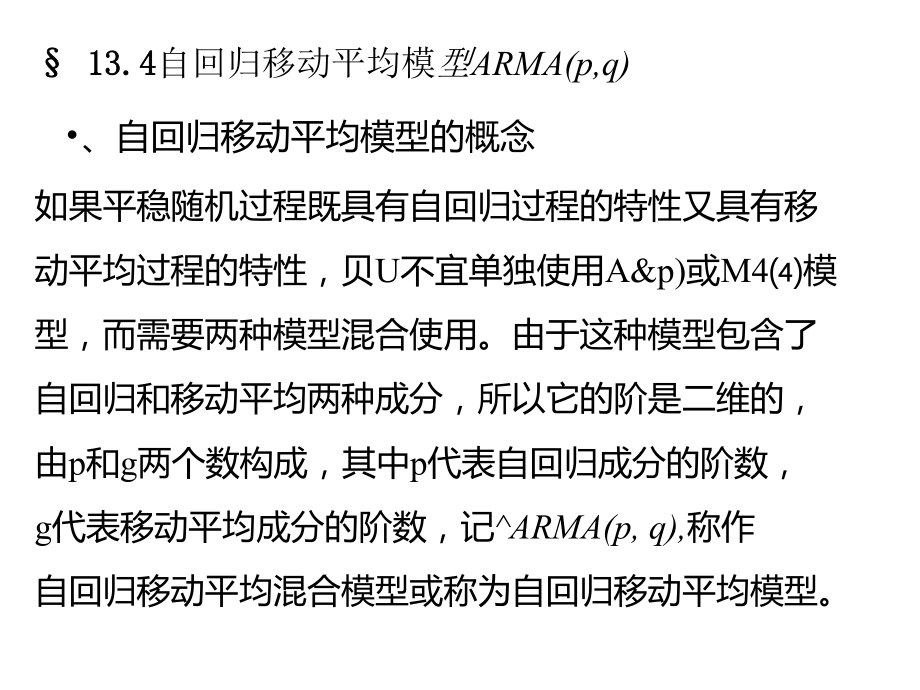

在样本数据窗口,点击View/Correlogram然后在对 话框中选择滞后期数,我们这里选取12,再点击

“0K”得到自相关系数和偏自相关系数及其图形,如 图13.4.1所示:�

■

4、 Series: Y Torkfile: EEBEH13.4

口回冈

View Procs Objec ts | Print | Name Freeze | Sairiple Gero* | Sh.ee t Stat s 11 den t Line | Bar

Correlogram of Y

Date: 1D/22/0B Time: 1B:18 器

Sample: 1 23

Included observations: 23

Autocorrelation Partial Correlation AC PAC Q-Stat Prob

I

i

■

二

1 0

5、.484 0.484 6.1282 0.013

I

I

匸

-

2 0.002 -0.303 6.1283 0.047

I匚

I

-

1 •

3 -0.127 0.027 6.5885 0.086

I匚

I

1匚

■

4 -0.207 -0.199 7.8832 0.096

I匚

I

1

1 i

5 -0.132 0.073 8.4398 0.134

I匚

I

1匚

1

6 ・0.117 -0.186 8.9019 0.179

I匚

I

1

1

7 ・0.115 -0.001 9.3774 0.227

I

I

1

1 1

8

6、 0.017 0.048 9.3881 0.311

I

I I

1 [

1

9 0.056 -0.041 9.5183 0.391

I

I I

1 1

10 0.029 -0.015 9.555B 0.480

■ I

'I

-

11 -0.022 -0.077 9.5782 0.569

■ d

■

•d

■

12 -0.221 -0.255 12.141 0.434

图 1341 由图13.4.1可以看岀和q = l,即样本数据具有

ARMA(1,1)模型过程。

(二)模型的估计

模型的理论计算过程较繁杂,我们这里仍然直接利 用EView

7、s软件计算:

在工作文件主窗口点击Quick/Estimate Equation ,

在Equation Specification 对话框中填入 y ma( 1) ar( 1)

便得到模®AWA(1,1)的估计结果,如图13.4.2所示:�

□回冈

Vi ew I Frocs I Obj ects;

I Print|Name I Freeze

I e IForecass iResidE I

Dependent Variable: Y

Method: Least Squares

Date: 10/22/06 Time: 15:30

Sample(adjusted)

8、: 2 23

Included obsen/ations: 22 after adjusting endpoints Convergence achieved after 9 iterations

Backcast: 1

Variable

Coefficient

Std. Error

t-Statistic

Prob.

AR(1)

0.013371

0.214946

0.062205

0.9510

MA(1)

0.945434

0.030966

30.53127

0.0000

V

图 1342

由图13.4.2可以知道模型为:

y t =0・0134%i+均+0・945%i

Eviews中的ARMA模型的识别定阶建模

Eviews中的ARMA模型的识别定阶建模